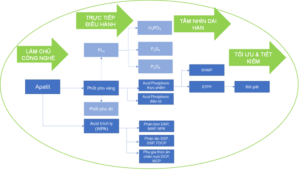

DGC – Full Chuỗi Giá Trị Ngành Phốt Pho

• Đế chế SX & XK hóa chất hàng đầu tại VN: Tiền thân là một doanh nghiệp nhà nước hoạt động trong mảng sản xuất chất tẩy rửa, bột giặt, DGC đã chuyển mình trở thành một doanh nghiệp tư nhân lớn về sản xuất và xuất khẩu hóa chất tại Việt Nam. 2margin cho rằng DGC xứng đáng với mức giá 70,000 / cổ phiếu

• Lợi thế từ việc sở hữu toàn bộ chuỗi giá trị ngành: Trong ngành commodity giá cả phụ thuộc vào thị trường thế giới đầy biến động, do đó tối ưu chi phí sản xuất là yếu tố tiên quyết đối với tất cả các doanh nghiệp. Tư tự HPG sở hữu chuỗi giá trị ngành thép VN, DGC cũng sở hữu full chuỗi giá trị ngành phốt pho, từ mỏ quặng appatit tại Lào Cai đến các sản phẩm hóa chất phục vụ SXCN và đời sống. Tháng 2/2023 DGC cũng đã thông qua việc thâu tóm 51% công ty Ắc quy tia sáng (TSB), làm dày dặn thêm chuỗi giá trị của mình trong ngành.

• Tổ hợp hóa chất Đức Giang Nghi Sơn: Bước đi chiến lược của DGC hướng về trung nguồn chuỗi giá trị P4 với dự án tổ hợp hóa chất Đức Giang Nghi Sơn. DGC rót 12.000 tỉ vào tổ hợp này để đi sâu vào hóa chất cơ bản, giai đoạn 1 quy mô gần 400.000 tấn/năm, sẽ đưa năng lực DGC vào giai đoạn mới khi công ty tự chủ sản xuất xút (NaOH), axid chlohidric, clo lỏng… là những nguyên liệu đầu vào giúp chế biến sâu P4 thành những sản phẩm có giá trị cao cho ngành công nghiệp điện tử và ít cạnh tranh trên toàn cầu. Tại VN, hiện cung nội địa với hai sản phẩm này không đủ đáp ứng cầu.

• Công nghệ SX của DGC tạo lợi thế cạnh tranh bền vững: Theo bài phỏng vấn Chủ tịch công ty trên Forbes VN, DGC phát triển được công nghệ dùng quặng bột, than bột trong sản xuất P4, đồng thời sản xuất P4 bằng hỗn hợp quặng apatit cả loại 1 và 2. Nhờ đó DGC có ưu thế về giá thành so với các nhà sản xuất khác vì quặng bột, than bột và quặng apatit loại 2 có giá rẻ hơn quặng viên, than cốc viên hoặc quặng apatit loại 1.

• Thị trường tiếp tục mở rộng: sản phẩm cuẩ DGC được sử dụng tại các ngành công nghiệp quan trọng như điện tử, nông nghiệp và thực phẩm. Nhu cầu tăng từ các nhà sản xuất chip toàn cầu trong khi nguồn cung từ Trung Quốc bị hạn chế, việc tăng tỷ trọng các sản phẩm có biên lợi nhuận cao sẽ thúc đẩy tăng trưởng. Về dài hạn, tăng trưởng DGC được dẫn dắt bởi nhà máy Chlor–Alkali tại Nghi Sơn,

• Ẩn số Đức Giang tại Tây Nguyên: DGC đã vươn tới Tây Nguyên từ 2022 với dự án nhà máy sản xuất phân bón NPK và hợp chất nitơ hướng nhằm khai thác tiềm năng phát triển nông nghiệp tại khu vực Tây nguyên màu mỡ & miền nam Việt Nam. Thế nhưng, thực ra tham vọng mới đưa DGC lên tầm cao mới là ở tổ hợp nhôm bauxite Tây Nguyên. Tháng 2.2022, nghị quyết 10–NQ/TW định hướng chiến lược địa chất, khoáng sản và công nghiệp khai khoáng đến 2030 tầm nhìn 2045 của bộ Chính trị đã cho phép các doanh nghiệp nghiên cứu khảo sát sau khi nhà máy thí điểm của TKV (tập đoàn Công nghiệp Than – Khoáng sản Việt Nam) xác định được công nghệ hiện nay có thể xử lý bùn đỏ thành chất thải không độc hại. Mỏ bauxite đóng góp nhôm cho nhiều ngành công nghiệp quan trọng nhưng cho đến nay Việt Nam vẫn chưa có nhà máy điện phân nhôm. Ông Huyền thận trọng nói với Forbes Việt Nam: “Dự án ‘chưa được rõ ràng, đang nghiên cứu khảo sát vùng lớn’, nhanh nhất cuối năm 2023 vì còn dẫn tới quy hoạch chung của chính phủ bởi đây là dự án lớn và phức tạp.”

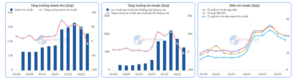

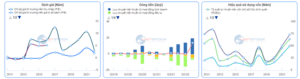

SỐ LIỆU TÀI CHÍNH

ĐỒ THỊ GIÁ

THÔNG TIN BẤT LỢI :

Thị trường hàng hóa Phốt Pho trầm lắng, giá phốt pho sụt giảm, việc này chắc chắn tác động không hề nhỏ tới DGC . Thực tế, Hóa chất Đức Giang dự kiến sẽ giảm giá bán, đồng thời giảm sản lượng xuất khẩu phốt pho vàng trong năm 2023 . Chính nguyên nhân này, cộng với sự sụt giảm chung của thị trường tài chính khiến giá cổ phiếu DGC đã lao dốc từ 12x giảm về còn 5x trong năm 2022.

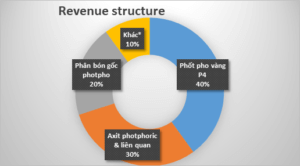

Điểm sáng mới, nền tảng vững chắc từ việc sở hữu toàn bộ chuỗi giá trị ngành có thể giúp DGC linh động cân đối cấu trúc doanh thu. Hóa chất Đức Giang dự kiến sẽ đẩy mạnh sản xuất và xuất khẩu LCD (axit photphoric cấp điện tử) sang thị trường Đài Loan, Hàn Quốc trong năm 2023, bù đắp cho lượng xuất khẩu P4 giảm. Công ty chú trọng đến chất lượng chế biến sâu mặt hàng này (biên lãi gộp cao LCD hơn phốt pho vàng).

2Margin.vn khuyến nghị MUA CỔ PHIẾU DGC. Giá mục tiêu thận trọng ở mức 70,000 đồng/cp.